今、米国の不動産テックで一番ホットな「iBuyer」とは(前編)

はじめまして。ブログ投稿第一号ということで、本題に入る前に簡単に自己紹介をさせてください。

リクルートのSUUMOで、営業→プロダクト→経営企画マネージャー→新規事業開発部長として勤務し、現在はサンフランシスコに引っ越して現地の不動産テック企業で事業開発・ファイナンス担当のVPをやってます。

僕が働く不動産テック企業は、不動産ポータル・仲介会社・業務支援ツールを提供していて、シリコンバレー本社のほかにLos Angeles・Las Vegas・Sacramento・Fresno・Detroitに支社があり、インドのBangaloreに開発拠点を持っています。従業員は全体で230人くらいです。

アメリカの不動産は年間取引総額200兆円(メインの中古住宅は136兆円)という超巨大市場です。にもかかわらず、他業界と比較してテクノロジーによる進化が遅れており白地が大きいため、ベンチャーファンドやスタートアップの動きがむちゃくちゃ激しいです。

このブログでは、毎日のように飛び込んでくる不動産テック関連のビッグニュースや現場で感じる肌感覚をお届けできたらと思ってます。

ユニコーン企業Opendoor が切り拓いた市場に、不動産ポータルの巨人Zillow殴り込み

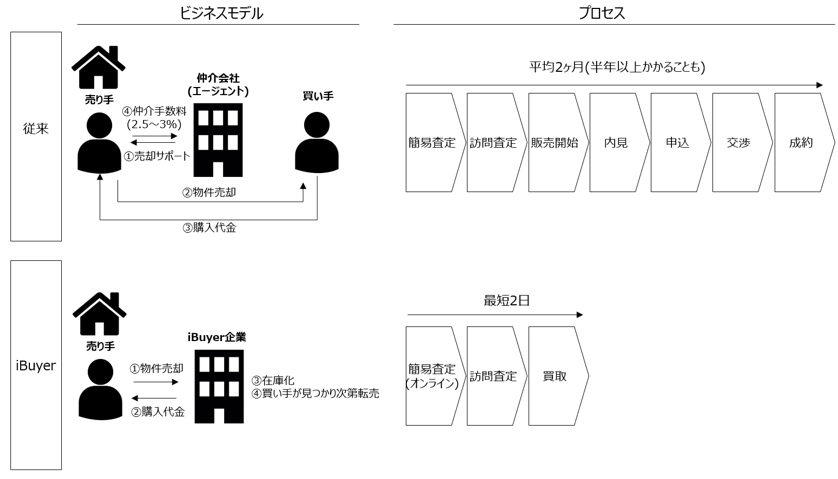

アメリカの不動産テック業界で今一番ホットなトピックといえば間違いなく「iBuyer」市場です。iBuyerとは価格査定アルゴリズムを活用して売り手から直接物件を買い取り、その後転売するビジネスモデルのことです。

持ち家を売却するときの従来のプロセスは「査定→販売開始→価格調整→内見→交渉→売却」といった感じで平均2ヶ月、長いときは半年以上かかります。

このまどろっこしいプロセスを「査定→売却」にギュッと短縮して最短2日で終わらせてしまおう、というがこのモデルの特徴です。

ビジネスモデルとプロセスのイメージはこんな感じです。

このiBuyer市場はここ3年間、

Opendoor、Offerpad、Knockといったスタートアップが競い合っていたのですが、その中でもパイオニア的存在のOpendoorが2,000億円の評価額で200億円の資金調達をするというニュースが飛び込んできたのが今年の3月29日。

そのわずか2週間後の4月12日に年間売上1,000億円・時価総額7,700億円(18/8/1時点)のアメリカ不動産ポータル最大手ZillowがこのiBuyer市場に参入することを発表しました。

ポータル事業というリスクの少ない立ち位置を創業以来貫いてきたZillowが、不動産在庫を抱える実業になりふり構わず舵を切る。この衝撃的なニュースは業界を震撼させました。

この発表を受けてOpendoorのCo-FounderであるJd Rossは、1981年にIBMのパソコン事業参入を受けてAppleが掲載した新聞広告「Welcome IBM, Seriously」を引用し、ツイート。「ようこそ、いやいやマジで」といった感じでパイオニアとしての余裕をアピール。

さらにOpendoorは6月13日に325億円を追加調達を発表。連日のようにニュースを賑わせています。

この前編では、そもそもなぜこんなにもiBuyerモデルに世間や投資家の期待が集まっているのかを理解するために、「物件売却におけるユーザーの不満」と「iBuyerがターゲットとする市場」について解説したいと思います。

(前編は内容的に背景説明が多くなります。具体的な各社の詳細なビジネスモデルは後編で解説します。まどろっこしい背景説明は要らないよという人は後編をどうぞ。)

化石のようにアナログな物件売却プロセス

僕がSUUMOでプロダクトや経営企画を担当していた頃、ユーザーにインタビューをさせていただく機会が多く、その度に検討の時系列に沿ってテンションの上がり下がりをグラフに描いてもらっていました。

物件を買った人の場合、このグラフには2つの特徴がありました。

・途中のテンションの上下は十人十色

・最後は気に入った物件を購入してテンションMAXになりハッピーエンド

一方で物件を売った人は、驚いたことにほぼ全員が以下のような波形になります。

・スタート地点のテンションが最大値

・時間が経つにつれてズルズルとテンションが落ちる

・最後に何とか物件が売れて申し訳程度にテンションが上がるものの、全体としては右肩下がり

現場で何が起こっているかというと、だいたいはこんな感じです。

①願望込みでちょっと背伸びした金額で販売をスタート

②思ったより反響がないので不本意ながら徐々に値下げ

③週末は内見のために家を掃除して、鉢合わせしないようにわざわざ外出

④内見後に購入見送りになり落胆(「自分の家、そんなに駄目かな?」と自分の生活自体が否定された気分になったりする)

⑤何やかんやで申し込みが入って安心したもつかの間、買い手のローン審査落ちでふりだしに戻る

⑥何とか売り切るために更になる値引き

これを何度か繰り返し、ようやく物件が売れる頃には思い描いていた金額と全く違うし、何より気持ち的に疲れ果ててしまっている、という何とも悲しいユーザー体験です。

もちろん物件の「購入」「賃貸」の場合も100%理想通りの物件を手に入れられるケースは少ないのですが、予算を引き上げてみたり、エリアをずらしてみたり、広さや設備を妥協してみたり、新築じゃなくて中古まで対象を広げたりと、ユーザー自身でコントロール可能なレバーが無数にあります。

どのレバーを調整するかの意思決定の材料となる物件情報もノウハウも、昔のようにわざわざ不動産屋さんに行かずともインターネットを通じていくらでも手に入るようになりました。

それに対して物件の「売却」の場合、大げさでも何でもなく、「売り値」「部屋の掃除」くらいしかコントロールできるレバーがないのです。

2つの貧弱なレバーだけを握りしめて、半世紀前とほぼ変わらないような化石のようにアナログなプロセスを完遂しないといけないのです。

(あまりにアンコントローラブルな期間が長いので、社内では「なすすべなし期間」と呼んで、課題解決のための事業開発をプロジェクト化していました)

結果、目を輝かせながら自分の体験談を楽しげに語ってくれるの購入カスタマーとは対照的に、ほとんどの売却カスタマーはどんよりと徒労感や悲壮感を漂わせながら自身の体験をポツリポツリと振り返るのです。

※これに関しては日米で共通していて、今の会社でアメリカの売却ユーザー545人に定量調査したときも不満として上位に挙がってきたのは、以下のような項目でした。

・物件価格を高く設定しすぎて必要以上に時間がかかってしまった

・いくらに価格設定すれば最終的な売却価格が高くなるかが分からない

・真剣でない買い手のために内見の対応をしないといけない

・買い手のローン審査落ちで申し込みがキャンセルになった

このように、テクノロジーによる合理化が進んでおらずユーザーが苦しんでいる巨大なフロンティア「不動産売却市場」に切り込み、コントロール不能で煩雑な物件売却のプロセスをシンプル化し、ユーザーを心理的・時間的ストレスから開放すること。これがiBuyerモデルの目指すところであり、世間の期待を集めている所以なのです。

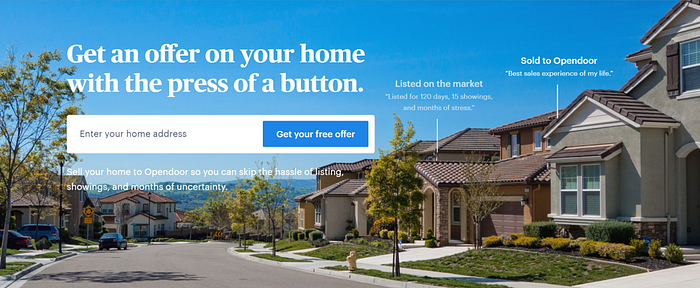

Opendoorのトップページは端的な例ですね。左側の家は通常の売り方をして、「120日間の販売期間・15件の内見・数ヶ月にわたるストレスを強いられた」のに対し、右側の家はOpendoorに売って「人生最高の売却体験だった」と。

iBuyerのターゲットはニッチな「3D」

今や飛ぶ鳥を落とす勢いのiBuyerですが、例えば「OTA vs 旅行代理店」や「EC vs 小売店」のような極端なユーザーのリプレイスが起こるかというと、そうではないと僕は思っています。

そもそも不動産の売り手の普遍的なニーズは、「できるだけ高い値段」で「できるだけ早く」売ることです。

ただし、この価格と期間はトレードオフの関係のため、どこかで折り合いをつけなければいけないのが現実です。よくある落とし所は「半年以内にできるだけ高く売りたい」といったところです。

一方で、前述の通りiBuyerは物件を売り手から直接購入して、別の買い手に売るという転売ビジネスです。

彼らは「価格査定アルゴリズムの正確さ」や「ツボを心得たリノベーションによる転売価格アップ」の知見を強調していますが、乱暴に言えば安く買い叩かない限り在庫リスクを上回るだけの利益は到底出ません。

実際に調べてみたこともあるのですが、Opendoorの見積価格はマーケットの実勢価格よりも10%近く低かったです。

高い買取価格を提示することはモデル上無理があるので、必然的に「多少安くてもいいから、今すぐ買い取ってほしい」という売り手がターゲットになります。

これは全体からするとニッチなマーケットなので、iBuyerがシェアを一気にリプレイスするということは構造上起こりえません。

ただし、ニッチとはいえ金額よりも期間を最優先する売り手も存在するのは事実です。

典型的なのは「3D」と呼ばれる「Debt: 借金」「Devorce: 離婚」「Death: 死別・相続」に伴う売却で、売却物件の15%前後を占めると言われています。

アメリカの中古不動産売買自体が136兆円(2017年売買戸数551万戸×平均価格22.7万ドル)というとんでもなく巨大なマーケットのため、ニッチとはいえターゲット市場は20兆円規模という計算になり、十分すぎるポテンシャルを見込めます。

だからこそ、多くのスタートアップ企業で信じられないようなバリュエーションがついたり、Zillowが重い腰を上げて参入を決断したと言えます。

【まとめ】

・物件を売却するための従来のプロセスは非常に煩雑で心理的負担も大きいが、iBuyerモデルはこのプロセスを簡略化できる

・買取金額は適正価格よりも低くなるため、メインターゲットは今すぐ物件を売りたいニッチな層

・それでも20兆円規模のマーケットなので魅力は十分

後編では、もう少し具体に踏み込んで、「各社の詳しいビジネスモデル比較」と「結局のところ誰が勝つのか」といったポイントを説明します。

※ご質問やご要望がある場合は、こちらにご連絡ください。proptechblog@gmail.com